.jpeg)

O Brasil registrou 67,98 milhões de pessoas inadimplentes em agosto de 2022, de acordo com o Mapa de Inadimplência do Serasa. Desse total, 28,82% têm dívidas no cartão de crédito, cheque especial, empréstimo ou financiamento bancário – o restante tem contas de água, luz e gás e prestações de lojas, entre outras, em atraso.

Entre os dias 1º e 31 de março, a população terá a oportunidade de negociar com bancos e financeiras e se preparar para colocar a vida nos eixos em 2023. Nesse período, acontece o Mutirão de Negociação e Orientação Financeira, promovido pela Federação Brasileira de Bancos (Febraban) e bancos associados em parceria com o Banco Central do Brasil, a Secretaria Nacional do Consumidor (Senacon) e Procons de todo o país.

Como negociar suas dívidas

As dívidas serão negociadas diretamente com as instituições financeiras. Serão oferecidos descontos e prazos especiais de pagamento, sendo que cada instituição define as regras e condições a serem ofertadas. A negociação também poderá ser feita pelo portal Consumidor.gov.br, um serviço público e gratuito que conecta consumidores e empresas para a resolução de conflitos.

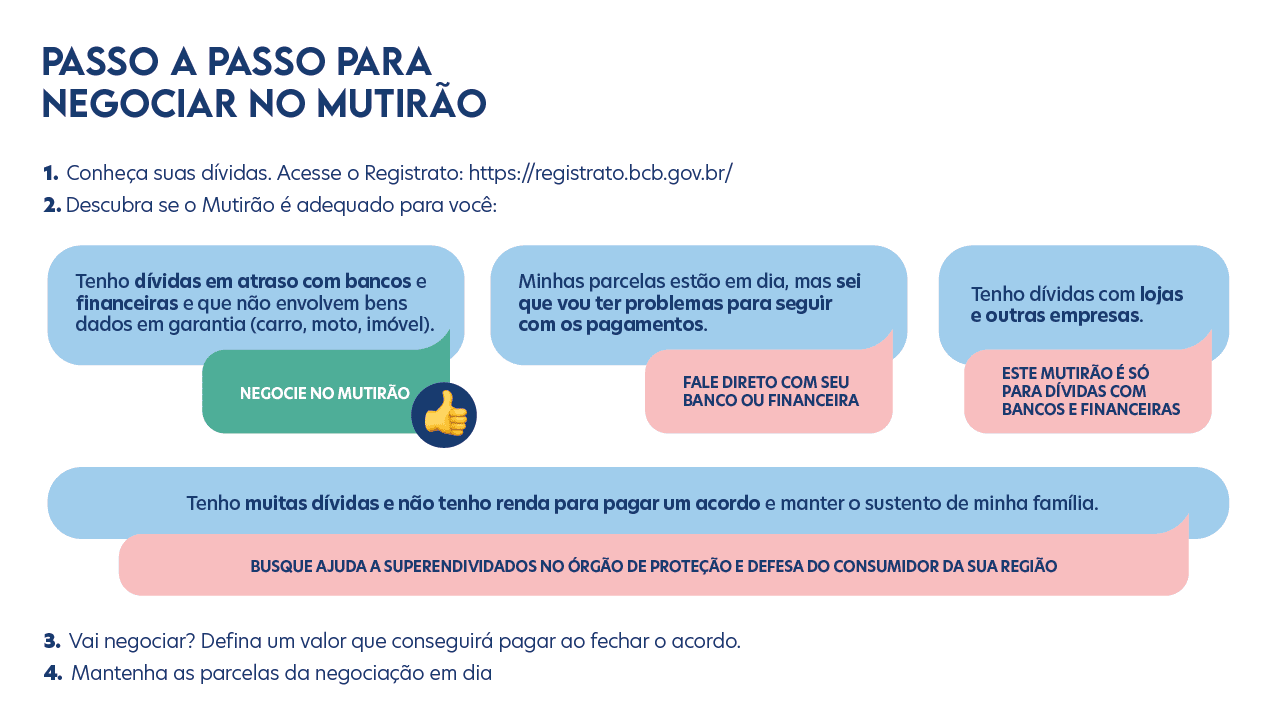

Podem participar do Mutirão Nacional pessoas físicas que tenham dívidas em atraso não atreladas a bens dados em garantia, contraídas de bancos ou instituições financeiras e que tenham condições de quitar o valor que será negociado. Para pessoas superendividadas, a orientação é procurar órgãos de proteção e defesa do consumidor. Ou seja, o Mutirão não é indicado para o consumidor superendividado, que tem tratamento previsto na Lei 14.181, de 2021.

Quais dívidas podem ser negociadas no mutirão

Qualquer dívida em atraso com bancos ou financeiras, exceto aquelas que tenham bens dados em garantia (veículos, motocicletas e imóveis).

Você poderá negociar dívidas no cartão de crédito, cheque especial, crédito consignado e demais modalidades de crédito.

Não serão aceitas negociações de contratos que estejam com as parcelas em dia.

Como negociar no mutirão

Você pode negociar suas dívidas de duas maneiras: falando diretamente com seu banco/financeira ou por meio do portal Consumidor.Gov.br.

1. FALE DIRETAMENTE COM SEU BANCO

Entre em contato com o seu banco ou financeira usando os canais oficiais da instituição, informe a dívida que pretende quitar e pergunte quais são as condições oferecidas para você quitar. Se concordar com o que foi proposto, peça para assinar o acordo de negociação. Caso não concorde, faça contrapostas para chegar a um acordo que caiba no seu bolso.

2. PELO PORTAL CONSUMIDOR.GOV.BR

Outro canal para negociar durante o Mutirão é o portal Consumidor.gov.br, que pode ser acessado usando a sua conta Gov.br prata ou ouro. O tutorial abaixo mostra como acessar o Consumidor.gov.br, encontrar a instituição e abrir o seu pedido de negociação.

Como descobrir se você tem parcelas em atraso

Acesse a plataforma Registrato, do Banco Central. Ali, você consulta gratuitamente empréstimos e financiamentos em seu nome e outras informações de seu relacionamento com as instituições financeiras, como conta corrente, investimentos e chaves PIX, por exemplo. Veja o tutorial abaixo com o passo a passo para usar. Em seguida, acesse o Registrato e faça a sua consulta. Os dados são sigilosos e só podem ser vistos por você.